客流跑赢沃尔玛16倍,这家折扣超市凭什么?

出品/联商翻译中心

编译/李言

来源/CNBC

过去一年,美国最受欢迎的超市是哪一家?

如果用“客流增速”作为衡量标准,答案并不在沃尔玛或开市客之中。真正跑在最前面的,是一家来自德国的折扣超市——ALDI(奥乐齐)。据统计,2025年ALDI在美国的门店客流同比增长8%,是沃尔玛的16倍。

这并非偶然。最新调查显示,美国各收入层级的消费者都在减少对传统超市的依赖,其中,年收入超过10万美元(约合人民币69.76万)的家庭,以及25-34岁的年轻人,下降幅度尤为明显。

如今,ALDI已成为全美门店数第三的超市,仅次于本土巨头沃尔玛和克罗格。它用不到1000平米的小店、九成以上的自有品牌,以及一套以效率为核心的运营体系,悄然改写着美国人的“买菜习惯”。

01

传统超市失速,折扣时代到来

从结构上看,美国超市行业长期处于高度分散状态。区域性超市、专业化玩家、全国性大型超市集团、大卖场以及会员制仓储超市,共同切割着这个庞大的市场。不同业态各守一隅,围绕社区半径、价格带与消费场景形成相对稳定的边界。

但这种平衡,正在被打破。

近期,咨询公司AlixPartners针对美国当地消费者展开的一项调查显示:与2024年相比,消费者愿意“将大部分生鲜预算花在传统超市”的比例正在全面下降。两个群体的转变尤为显著:年收入超过10万美元(约合人民币69.76万)的家庭,该比例同比下降7个百分点;25至34岁的年轻消费者则下降了6个百分点。

也就是说,传统超市流失的不仅是“价格敏感型”人群,还包括原本被视为最稳定的中高收入家庭,以及未来十年的主力消费群体。

AlixPartners全球超市业务联席负责人马修·哈莫里(Matthew Hamory)指出,冲击最直接的,正是克罗格、艾伯森(Albertsons)这类传统大型连锁超市。原因并不复杂:ALDI、沃尔玛、开市客等折扣型零售商,已经能够以更低价格,稳定提供蔬果、肉类等日常必需品,而消费者逐渐意识到:去折扣超市,并不意味着牺牲品质。

这种压力已经反映在企业层面。近期,艾伯森公布了疲软的全年业绩展望,其CEO苏珊·莫里斯(Susan Morris)在财报电话会上直言,如今“连高收入消费者也越来越看重性价比”。克罗格同样感受到竞争加剧,在去年12月的电话会上强调将通过加快开店、降低价格来提升竞争力,并承认当下的零售环境“尤为激烈”。

与此同时,其他强调“质价比”的零售商正在集体加速。另一硬折扣巨头Lidl于2024年重返美国市场,已在东海岸9个州开设超过190家门店;沃尔玛则开始吸引更多年收入超过10万美元(约合人民币69.76万)的家庭,并推出了高性价比的自有食品品牌Bettergoods。

02

ALDI美国开启扩张“加速度”

在行业整体承压的背景下,ALDI的扩张节奏显得格外醒目。

今年,ALDI计划在美国新开超过180家门店,并将新店直接布局在传统超市和会员制仓储卖场的核心商圈。这并非试探,而是一种带有“进攻”意味的选址策略。

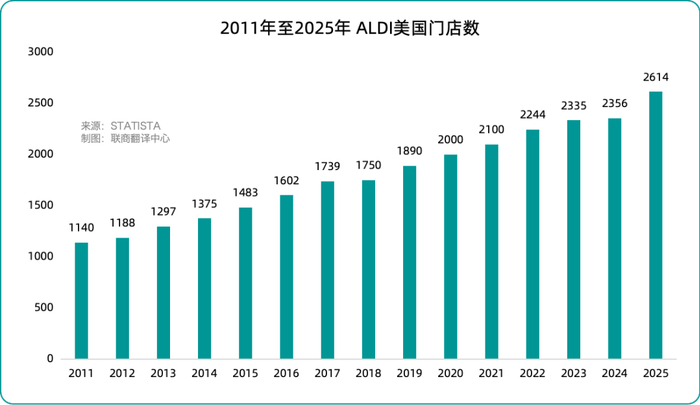

过去十年间,ALDI在美国持续高速扩张,去年新开门店约200家,创下其自1976年进入美国市场以来的最高纪录。截至2025年12月31日,其在美门店总数已达2614家,成为全美门店数量第三多的超市,仅次于沃尔玛和克罗格。

扩张不仅体现在门店数量上。ALDI计划今年升级官方网站,并首次进入缅因州,业务版图将覆盖美国第40个州。同时,公司宣布,未来五年将在佛罗里达、亚利桑那和科罗拉多新建配送中心,以支撑更密集的门店网络与更高频的补货节奏。

尽管如此,ALDI在美国超市市场中的整体份额仍然不大。市场研究机构Numerator的数据显示,沃尔玛以约21%的份额稳居第一,其后是克罗格、开市客、艾伯森和Publix,构成行业前五强;而截至2025年10月初,ALDI的市场份额约为2.8%。

但如果只看“存量”,很容易低估它的潜力。

根据仲量联行(JLL)的统计,2019年至2024年间,ALDI门店客流量增长超过50%。而在2025年,ALDI的客流同比增长8%,不仅高于整个超市行业3.1%的平均水平,也明显领先主要竞争对手:开市客为5.9%,艾伯森为1.6%,克罗格为0.8%,沃尔玛为0.5%。

这种变化,也与消费者心态的转向形成了呼应。ALDI美国首席执行官阿蒂·麦格拉思(Atty McGrath)表示:“如今的消费者已不再追求豪华的店面装潢,也不需要数万种商品的选择。他们非常精明,深知购买自有品牌既能省钱,也能保证品质。”

“人们越来越懂得精打细算,”她补充道,“无论是金钱,还是时间,都要花在真正值得的地方。”

03

ALDI为什么脱颖而出?

如果只用“便宜”来概括ALDI,显然过于简单。真正让它与传统超市拉开距离的,是一整套围绕效率重构的零售模型。

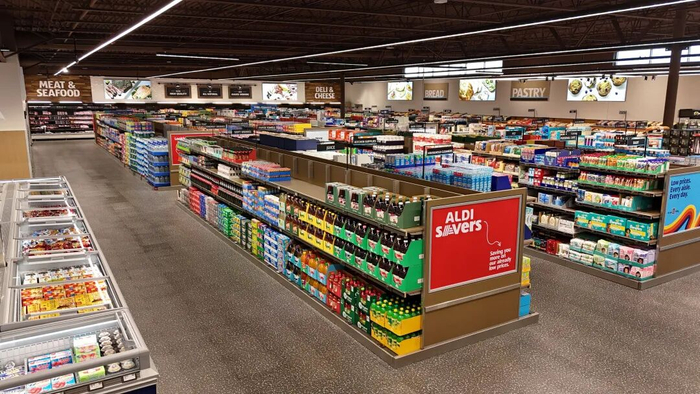

首先是空间大小。ALDI单店面积约为930㎡,仅相当于沃尔玛超级购物中心平均面积(约1.65万㎡)的一个零头。更小的店面,意味着更低的租金、更少的人力需求,也意味着顾客能在更短时间内完成一次购物。

其次是商品结构。ALDI超过90%的商品来自自有品牌,销售额中自有品牌占比也接近这一水平。这与多数美国超市形成鲜明对比,它们仍以亨氏番茄酱、通用磨坊脆谷乐麦片等知名品牌为主力。

更重要的是,ALDI将极致的效率渗透在门店运营的几乎每一个细节中:商品印有多个条形码以加快结账;顾客需自备购物袋或现场购买;“购物车押金制”要求投入25美分(约合人民币1.7元)硬币解锁,归还后可取回;大部分商品直接以原箱或托盘形式陈列在货架上,减少上架与整理时间。

ALDI美国首席商务官斯科特·帕顿(Scott Patton)直言,小店与精选商品不仅节省运营成本,也在为顾客节省时间。“当你面对一整面墙的番茄酱或其他商品时,其实很容易陷入选择困难。我们希望帮顾客提前解决这个烦恼。”

此外,ALDI在门店中间过道设置了名为“ALDI Finds”的限时精选区域,定期上新各类特色商品:从电热玻璃茶壶、空气炸锅,到节日主题毛毯;从牛油果油、冻干香蕉脆片,到限时回归的南瓜番茄意面酱。这里像是一个不断变化的小型“宝藏区”,为高效率购物注入一点意外惊喜。

这种模式的代价,是顾客可能无法一次买齐所需商品。“消费者可能还是需要去其他商店采购,”帕顿坦言,“这对我们来说其实没问题。我们更希望顾客养成‘先来ALDI看看’的习惯。”

这种“第一站”心智,正是ALDI的目标。

写在最后

总的来说,ALDI真正击中的,是当下消费者最深层的需求变化。在预算收紧、信息过载的时代,人们不再执着于“最多”,而是渴望“确定”:确定价格是合理的,确定品质是可靠的,确定这一趟购物不会浪费太多时间与精力。

这种变化,并不只发生在美国。在中国,ALDI以“奥乐齐”之名,正沿着同一方向前进。自2019年进入上海以来,奥乐齐持续稳步扩张,截至目前门店已超过80家。去年底,其公布了面向2026年的战略:在加密上海网点的同时,加速拓展江苏市场,镇江、扬州将成为新进入城市。

从芝加哥到上海,从柏林到南京,“效率折扣”正在成为一种跨市场的共识。当“确定性”成为稀缺资源,去哪买菜这个最日常的问题,正在被ALDI重新书写。